- « Anterior Página 1 Página 2 Página 3 Próximo »

ATENÇÃO! Novas alíquotas internas de ICMS já estão em vigor.

Desde o início deste ano, muitas Unidades da Federação no Brasil estão alterando os percentuais de alíquotas geral de ICMS a serem cobradas em seus respectivos territórios.

Para alterar, no GP-SISTECH, a alíquota interna nas mercadorias que são vendidas no seu próprio território basta seguir tutorial já publicado em nosso site: (https://sth.net.br/noticias/ceara-alteracao-na-aliquota-geral-de-icms-de-17-para-18-partir-de-01042017/).

É importante considerar a importância de se atualizar também a tabela de alíquotas internas nos demais Estados principalmente se existe comércio para fora do Estado, já que será necessário emitir as notas fiscais com a devida diferença de alíquotas entre origem e destino.

Para alterar as alíquotas internas de outros Estados será necessário se informar qual a alíquota vigente e alterar no nosso programa conforme roteiro exibido a seguir:

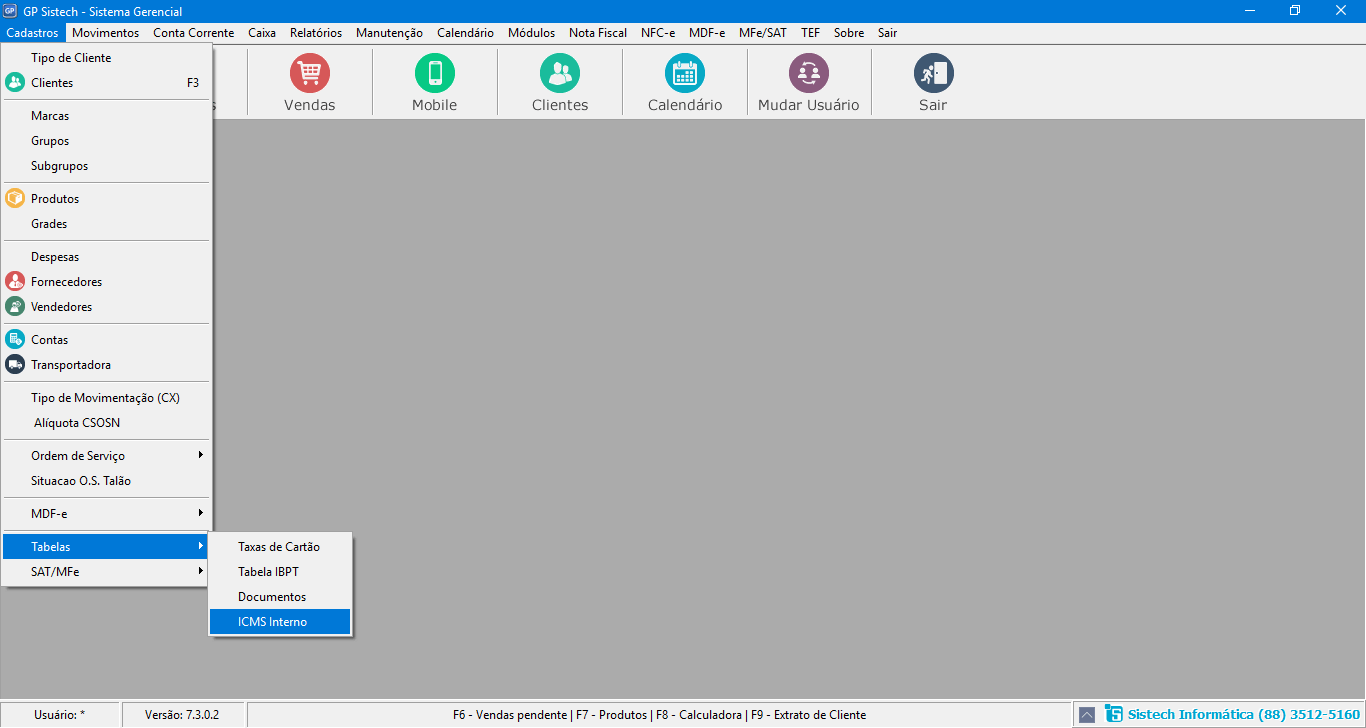

1º. Localizar no menu “Cadastros“, na última opção “Tabelas” o item: “ICMS Interno” (ver na figura abaixo)

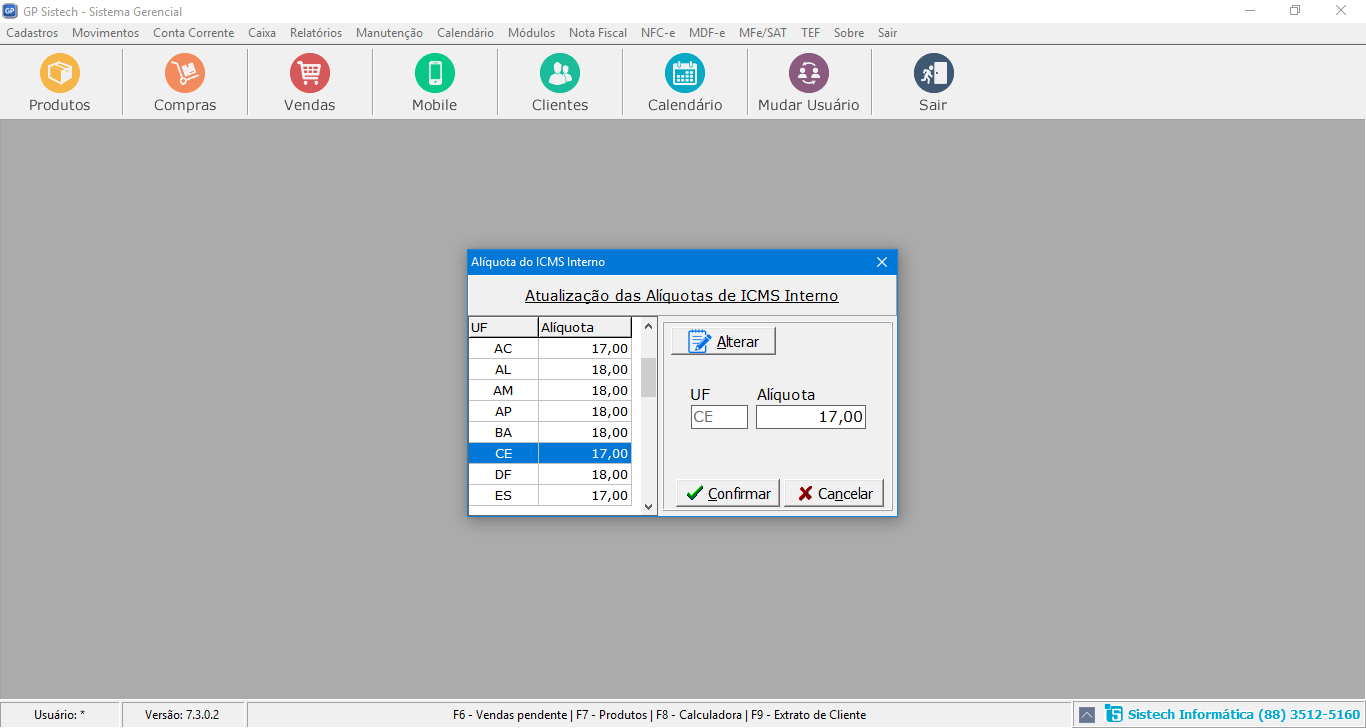

2º. Em seguida na tela da figura abaixo é exibida. Agora basta selecionar a UF e clicar no botão “Alterar” para atualizar as alíquotas e em seguida “Confirmar“.

Para saber quais são as alíquotas que estão vigentes em cada Estado, pode acessar o site: www.contabilidadenobrasil.com.br e confirmar informações no setor de contabilidade.

Cupom Fiscal no Ceará: sai o ECF e entra MFE

A partir da publicação do Decreto No. 31.922, de 11 de abril de 2016, que instituiu o Cupom Fiscal Eletrônico – SAT (CF-e/SAT), a SEFAZ-CE, através da INSTRUÇÃO NORMATIVA No. 27, DE 22 DE ABRIL DE 2016 e INSTRUÇÃO NORMATIVA No 10, DE 31 DE JANEIRO DE 2017, definiu a obrigatoriedade de emissão do Cupom Fiscal Eletrônico (CF-e) por meio de Módulo Fiscal Eletrônico (MFE) e da Nota Fiscal de Consumidor Eletrônica (NFC-e).

A sigla SAT equivale a Sistema Autorizador e Transmissor, CF-e corresponde a Cupom Fiscal Eletrônico e no Ceará, estas duas siglas se resumem a: MFE ou Módulo Fiscal Eletrônico. A função é a mesma: trata-se de um equipamento, uma pequena caixa plástica que contem microprocessadores e circuitos que, ligados a rede local da empresa e também a rede mundial (internet), serão capazes de validar, autorizar e transmitir para a SEFAZ-CE os cupons que estiverem de acordo com a legislação.

Este equipamento já está em uso no Estado de São Paulo desde o mês de julho de 2015 e aqui no Ceará, começa a ser exigido a partir de fevereiro deste ano de 2017, para as empresas novas que trabalham nas atividades de comércio varejista de medicamentos com e sem manipulação, medicamentos homeopáticos e comércio varejista de produtos veterinários (CNAE’s: 4771-7/01, 4771-7/02, 4771-7/03 e 4771-7/04).

Muito embora os fabricantes de equipamentos a serem utilizados para autorizar e transmitir os cupons, não tenham nenhum modelo liberado e homologado pela SEFAZ até o momento, todas as empresas que exerçam as atividade acima mencionadas ou que tenha impressoras fiscais que foram adquiridas antes de 31 de dezembro de 2016 e necessitem de intervenção técnica, serão convidadas a usar o MFE e como não há nenhum disponível no mercado, será necessário adquirir em regime de comodato junto a SEFAZ (Capital).

O programa de automação comercial da Sistech Informática já está apto para emitir CF-e sendo operado de forma muito semelhante às vendas com o agora antigo cupom fiscal, de maneira que em pouco tempo de treinamento sobre a operação do MFE será possível proceder com atendimento normal aos clientes do varejo. Um exemplo de extrato de Cupom Fiscal eletrônico está na figura abaixo.

Ceará – alteração na alíquota geral de ICMS, de 17% para 18%, a partir de 01/04/2017.

Conforme a Lei n° 16.177/2016 (DOE-CE de 27/12/2016) que altera a Lei n° 12.670/96, que trata do ICMS, a alíquota interna do ICMS, regra geral, aplicável aos produtos para os quais não haja previsão de alíquota específica, foi alterada de 17% para 18% entrando em vigor a partir de 01/04/2017.

A alíquota geral de imposto pode ser alterada em massa (todos de uma só vez) no programa GP-SISTECH pela equipe de suporte da Sistech. Quando a Sistech alterar a alíquota a mesma passa a vigorar imediatamente.

Este tipo de alteração não ocorre rotineiramente mas, ao contrário muito esporadicamente ou seja, não há uma data de validade da alíquota.

Assim sendo, a alteração deverá ocorrer no final do expediente do dia 31/03/17 ou antes da primeira venda do dia primeiro do mês seguinte.

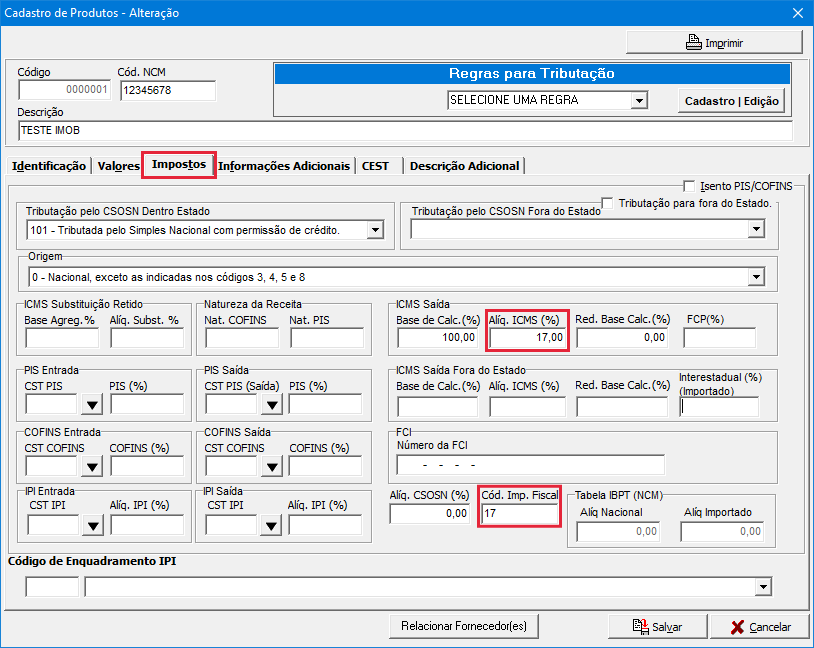

A alteração poderá ser feita pontualmente (produto a produto) pelo próprio usuário, no cadastro de produtos, na aba impostos, nos devidos campos “Aliq. ICMS” para fora de estado e “Cod. Imp. Fiscal”, conforme figura abaixo.

NF-e – CEST prorrogada para 01/07/17 – Convênio ICMS nº 90/2016

Foi publicado no DOU de hoje (13.9.2016) o Convênio ICMS nº 90/2016, que alterou o Convênio ICMS nº 92/2015, que estabelece a sistemática de uniformização e identificação das mercadorias e bens passíveis de sujeição aos regimes de substituição tributária e de antecipação de recolhimento do ICMS, relativos às operações subsequentes.

Com a alteração, foi prorrogado para a partir de 1º.7.2017, o início de obrigatoriedade de o contribuinte indicar o CEST da mercadoria no documento fiscal que acobertar a operação, ainda que a operação, mercadoria ou bem não estejam sujeitos aos regimes de substituição tributária ou de antecipação.

O CEST identifica a mercadoria passível de sujeição aos regimes de substituição tributária e de antecipação do recolhimento do imposto, relativos às operações subsequentes e é composto por 7 (sete) dígitos, sendo que:

a) o primeiro e o segundo correspondem ao segmento da mercadoria ou bem;

b) o terceiro ao quinto correspondem ao item de um segmento de mercadoria ou bem;

c) o sexto e o sétimo correspondem à especificação do item.

Para mais informações, acesse a íntegra do Convênio ICMS nº 90/2016.

Fonte: Bluetax

O STF através da Medida Cautelar 5464 suspendeu a cobrança do DIFAL para as empresas do Simples Nacional

Liminar suspende cláusula de convênio do Confaz sobre ICMS em comércio eletrônico.

O ministro Dias Toffoli, do Supremo Tribunal Federal, concedeu liminar para suspender a eficácia de cláusula do Convênio ICMS 93/2015, do Conselho Nacional de Política Fazendária (Confaz), que dispõe sobre os procedimentos a serem observados nas operações e prestações que destinem bens e serviços a consumidor final não contribuinte do ICMS, localizado em outra unidade federada. A medida cautelar, a ser referendada pelo Plenário do STF, foi deferida na Ação Direta de Inconstitucionalidade (ADI) 5464, ajuizada pelo Conselho Federal da Ordem dos Advogados do Brasil (OAB).

Na decisão (leia a íntegra), o ministro afirma que, em exame preliminar, a cláusula 9ª do convênio invade campo de lei complementar e apresenta risco de prejuízos, sobretudo para os contribuintes do Simples Nacional, que podem perder competitividade e cessar suas atividades.

http://www.stf.jus.br/portal/cms/verNoticiaDetalhe.asp?idConteudo=310143

DeSTDA | Prorrogação – Ajuste SINIEF 3/2016

AJUSTE SINIEF 3, DE 18 DE FEVEREIRO DE 2016

Prorroga o prazo de envio dos arquivos a que se refere à cláusula décima primeira do Ajuste SINIEF 12/15, que dispõe sobre a Declaração de Substituição Tributária, Diferencial de Alíquotas e Antecipação – DeSTDA.

O Conselho Nacional de Política Fazendária – CONFAZ e o Secretário da Receita Federal do Brasil, na 258ª reunião extraordinária, realizada em Brasília, DF, no dia 18 de fevereiro de 2016, tendo em vista o disposto no art. 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966), resolve celebrar o seguinte

AJUSTE

Cláusula primeira O prazo para o envio do arquivo digital previsto na cláusula décima primeira do Ajuste SINIEF 12/15, de 4 de dezembro de 2015, de fatos geradores ocorridos em janeiro e fevereiro de 2016, fica postergado para o dia 20 de abril de 2016.

Cláusula segunda Este ajuste entra em vigor na data de sua publicação no Diário Oficial da União.

Presidente do CONFAZ – Dyogo Henrique de Oliveira p/ Nelson Henrique Barbosa Filho; Acre – Joaquim Manoel Mansour Macêdo, Alagoas – George André Palermo Santoro, Amapá – Josenildo Santos Abrantes, Amazonas – Afonso Lobo Moraes, Bahia – Manoel Vitório da Silva Filho, Ceará – Carlos Mauro Benevides Filho, Distrito Federal – João Antônio Fleury Teixeira, Espírito Santo – Ana Paula Vitali Janes Vescovi, Goiás – Ana Carla Abrão Costa, Maranhão – Marcellus Ribeiro Alves, Mato Grosso – Paulo Ricardo Brustolin da Silva, Mato Grosso do Sul – Márcio Campos Monteiro, Minas Gerais – José Afonso Bicalho Beltrão da Silva, Pará – Nilo Emanoel Rendeiro de Noronha, Paraíba – Marialvo Laureano dos Santos Filho, Paraná – Mauro Ricardo Machado Costa, Pernambuco – Márcio Stefani Monteiro Morais, Piauí – Rafael Tajra Fonteles, Rio de Janeiro – Julio César Carmo Bueno, Rio Grande do Norte – André Horta Melo, Rio Grande do Sul – Giovani Batista Feltes, Rondônia – Wagner Garcia de Freitas, Roraima – Shiská Palamitshchece Pereira Pires, Santa Catarina – Antonio Marcos Gavazzoni, São Paulo – Renato Augusto Zagallo Villela dos Santos, Sergipe – Jeferson Dantas Passos, Tocantins – Edson Ronaldo Nascimento.

ICMS compartilhado – convênio ICMS 93, de 17 de Setembro de 2015

CONVÊNIO ICMS 93, DE 17 DE SETEMBRO DE 2015

Publicado no DOU de 21.09.15, pelo Despacho 180/15.

Alterado pelo Conv. ICMS 152/15.

Vide cláusula terceira do Conv. ICMS 152/15, que trata de inscrição estadual e de procedimento a ser adotado na fiscalização.

Vide Conv. ICMS 153/15, que dispõe sobre a aplicação dos benefícios fiscais da isenção de ICMS e da redução da base de cálculo de ICMS.

Vide Convs. ICMS 81/93, 92/15 e 155/15, relativamente ao regime de substituição tributária e antecipação de recolhimento do ICMS.

Dispõe sobre os procedimentos a serem observados nas operações e prestações que destinem bens e serviços a consumidor final não contribuinte do ICMS, localizado em outra unidade federada.

O Conselho Nacional de Política Fazendária – CONFAZ, na sua 247ª reunião extraordinária, realizada em Brasília, DF, no dia 17 de setembro de 2015, tendo em vista o disposto nos incisos VII e VIII do § 2º do art. 155 da Constituição Federal e no art. 99 do Ato das Disposições Constitucionais Transitórias – ADCT da Constituição Federal, bem como nos arts. 102 e 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966), resolve celebrar o seguinte:

CONVÊNIO

Cláusula primeira Nas operações e prestações que destinem bens e serviços a consumidor final não contribuinte do ICMS, localizado em outra unidade federada, devem ser observadas as disposições previstas neste convênio.

Cláusula segunda Nas operações e prestações de serviço de que trata este convênio, o contribuinte que as realizar deve:

I – se remetente do bem:

a) utilizar a alíquota interna prevista na unidade federada de destino para calcular o ICMS total devido na operação;

b) utilizar a alíquota interestadual prevista para a operação, para o cálculo do imposto devido à unidade federada de origem;

c) recolher, para a unidade federada de destino, o imposto correspondente à diferença entre o imposto calculado na forma da alínea “a” e o calculado na forma da alínea “b”;

II – se prestador de serviço:

a) utilizar a alíquota interna prevista na unidade federada de destino para calcular o ICMS total devido na prestação;

b) utilizar a alíquota interestadual prevista para a prestação, para o cálculo do imposto devido à unidade federada de origem;

c) recolher, para a unidade federada de destino, o imposto correspondente à diferença entre o imposto calculado na forma da alínea “a” e o calculado na forma da alínea “b”.

Nova redação dada ao § 1º da cláusula segunda pelo Conv. ICMS 152/15, efeitos a partir de 01.01.16.

§ 1º A base de cálculo do imposto de que tratam os incisos I e II do caput é única e corresponde ao valor da operação ou o preço do serviço, observado o disposto no § 1º do art. 13 da Lei Complementar nº 87, de 13 de setembro de 1996.

Redação original, sem efeitos.

§ 1º A base de cálculo do imposto de que tratam os incisos I e II do caput é o valor da operação ou o preço do serviço, observado o disposto no § 1º do art. 13 da Lei Complementar nº 87, de 13 de setembro de 1996.

Acrescido o § 1º-A à cláusula segunda pelo Conv. ICMS 152/15, efeitos a partir de 01.01.16.

§ 1º-A O ICMS devido ás unidades federadas de origem e destino deverão ser calculados por meio da aplicação das seguintes fórmulas:

ICMS origem = BC x ALQ inter

ICMS destino = [BC x ALQ intra] – ICMS origem

Onde:

BC = base de cálculo do imposto, observado o disposto no § 1º;

ALQ inter = alíquota interestadual aplicável à operação ou prestação;

ALQ intra = alíquota interna aplicável à operação ou prestação no Estado de destino.

§ 2º Considera-se unidade federada de destino do serviço de transporte aquela onde tenha fim a prestação.

§ 3º O recolhimento de que trata a alínea “c” do inciso II do caput não se aplica quando o transporte for efetuado pelo próprio remetente ou por sua conta e ordem (cláusula CIF – Cost, Insurance and Freight).

§ 4º O adicional de até dois pontos percentuais na alíquota de ICMS aplicável às operações e prestações, nos termos previstos no art. 82, §1º, do ADCT da Constituição Federal, destinado ao financiamento dos fundos estaduais e distrital de combate à pobreza, é considerado para o cálculo do imposto, conforme disposto na alínea “a” dos incisos I e II, cujo recolhimento deve observar a legislação da respectiva unidade federada de destino.

Acrescido o § 5º à cláusula segunda pelo Conv. ICMS 152/15, efeitos a partir de 01.01.16.

§ 5º No cálculo do imposto devido à unidade federada de destino, o remetente deve calcular, separadamente, o imposto correspondente ao diferencial de alíquotas, por meio da aplicação sobre a respectiva base de cálculo de percentual correspondente:

I – à alíquota interna da unidade federada de destino sem considerar o adicional de até 2% (dois por cento);

II – ao adicional de até 2% (dois por cento).

Cláusula terceira O crédito relativo às operações e prestações anteriores deve ser deduzido do débito correspondente ao imposto devido à unidade federada de origem, observado o disposto nos arts. 19 e 20 da Lei Complementar nº 87/96.

Acrescida a cláusula terceira-A pelo Conv. ICMS 152/15, efeitos a partir de 01.01.16.

Cláusula terceira-A As operações de que trata este convênio devem ser acobertadas por Nota Fiscal Eletrônica – NFe, modelo 55, a qual deve conter as informações previstas no Ajuste SINIEF 07/05, de 30 de setembro de 2005.

Cláusula quarta O recolhimento do imposto a que se refere a alínea “c” dos incisos I e II da cláusula segunda deve ser efetuado por meio da Guia Nacional de Recolhimento de Tributos Estaduais – GNRE ou outro documento de arrecadação, de acordo com a legislação da unidade federada de destino, por ocasião da saída do bem ou do início da prestação de serviço, em relação a cada operação ou prestação.

Renumerado o parágrafo único para § 1º da cláusula quarta pelo Conv. ICMS 152/15, efeitos a partir de 01.01.16.

§ 1º O documento de arrecadação deve mencionar o número do respectivo documento fiscal e acompanhar o trânsito do bem ou a prestação do serviço.

Acrescidos os §§ 2º e 3º à cláusula quarta pelo Conv. ICMS 152/15, efeitos a partir de 01.01.16.

§ 2º O recolhimento do imposto de que trata o inciso II do § 5º da cláusula segunda deve ser feito em documento de arrecadação ou GNRE distintos.

§ 3º As unidades federadas de destino do bem ou do serviço podem, na forma de sua legislação, disponibilizar aplicativo que calcule o imposto a que se refere a alínea “c” dos incisos I e II da cláusula segunda, devendo o imposto ser recolhido no prazo previsto no § 2º da cláusula quinta.

Cláusula quinta A critério da unidade federada de destino e conforme dispuser a sua legislação tributária, pode ser exigida ou concedida ao contribuinte localizado na unidade federada de origem inscrição no Cadastro de Contribuintes do ICMS.

§ 1º O número de inscrição a que se refere esta cláusula deve ser aposto em todos os documentos dirigidos à unidade federada de destino, inclusive nos respectivos documentos de arrecadação.

§ 2º O contribuinte inscrito nos termos desta cláusula deve recolher o imposto previsto na alínea “c” dos incisos I e II da cláusula segunda até o décimo quinto dia do mês subsequente à saída do bem ou ao início da prestação de serviço.

§ 3º A inadimplência do contribuinte inscrito em relação ao imposto a que se refere a alínea “c” dos incisos I e II da cláusula segunda ou a irregularidade de sua inscrição estadual ou distrital faculta à unidade federada de destino exigir que o imposto seja recolhido na forma da cláusula quarta.

§ 4º Fica dispensado de nova inscrição estadual ou distrital o contribuinte já inscrito na condição de substituto tributário na unidade federada de destino.

Acrescido o § 5º à cláusula quinta pelo Conv. ICMS 152/15, efeitos a partir de 01.01.16.

§ 5º Na hipótese prevista no § 4º o contribuinte deve recolher o imposto previsto na alínea “c” dos incisos I e II da cláusula segunda no prazo previsto no respectivo convênio ou protocolo que dispõe sobre a substituição tributária.

Cláusula sexta O contribuinte do imposto de que trata a alínea “c” dos incisos I e II da cláusula segunda, situado na unidade federada de origem, deve observar a legislação da unidade federada de destino do bem ou serviço.

Acrescido o parágrafo único à cláusula sexta pelo Conv. ICMS 152/15, efeitos a partir de 01.01.15.

Parágrafo único. As unidades federadas de destino podem dispensar o contribuinte de obrigações acessórias, exceto a emissão de documento fiscal.

Cláusula sétima A fiscalização do estabelecimento contribuinte situado na unidade federada de origem pode ser exercida, conjunta ou isoladamente, pelas unidades federadas envolvidas nas operações ou prestações, condicionando-se o Fisco da unidade federada de destino a credenciamento prévio na Secretaria da Fazenda, Economia, Finanças, Tributação ou Receita da unidade federada do estabelecimento a ser fiscalizado.

§ 1º Fica dispensado o credenciamento prévio na hipótese de a fiscalização ser exercida sem a presença física da autoridade fiscal no local do estabelecimento a ser fiscalizado.

§ 2º Na hipótese do credenciamento de que trata o caput, a unidade federada de origem deve concedê-lo em até dez dias, configurando anuência tácita a ausência de resposta.

Cláusula oitava A escrituração das operações e prestações de serviço de que trata este convênio, bem como o cumprimento das respectivas obrigações acessórias, devem ser disciplinadas em ajuste SINIEF.

Cláusula nona Aplicam-se as disposições deste convênio aos contribuintes optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – Simples Nacional, instituído pela Lei Complementar nº 123, de 14 de dezembro de 2006, em relação ao imposto devido à unidade federada de destino.

Cláusula décima Nos exercícios de 2016, 2017 e 2018, no caso de operações e prestações que destinem bens ou serviços a consumidor final não contribuinte localizado em outra unidade federada, o imposto correspondente à diferença entre a alíquota interna e a interestadual deve ser partilhado entre as unidades federadas de origem e de destino, cabendo à unidade federada:

I – de destino:

a) no ano de 2016: 40% (quarenta por cento) do montante apurado;

b) no ano de 2017: 60% (sessenta por cento) do montante apurado;

c) no ano de 2018: 80% (oitenta por cento) do montante apurado;

II – de origem:

a) no ano de 2016: 60% (sessenta por cento) do montante apurado;

b) no ano de 2017: 40% (quarenta por cento) do montante apurado;

c) no ano de 2018: 20% (vinte por cento) do montante apurado.

§ 1º A critério da unidade federada de origem, a parcela do imposto a que se refere o inciso II do caput deve ser recolhida em separado.

§ 2º O adicional de que trata o § 4º da cláusula segunda deve ser recolhido integralmente para a unidade federada de destino.

Cláusula décima primeira Este convênio entra em vigor na data de sua publicação no Diário Oficial da União, produzindo efeitos a partir de 1º de janeiro de 2016.

Atenção a origem do produto.

Senhores usuários do GP, muita atenção para a origem do produto (Aba Impostos) ela é muito importante para emissão de documentos fiscais e cálculos de ICMS e SPED. Veja tabela abaixo:

| Código | Descrição |

|---|---|

| 0 | Nacional, exceto as indicadas nos códigos 3,4 5 e 8; |

| 1 | Estrangeira – Importação direta, exceto a indicada no código 6; |

| 2 | Estrangeira – Adquirida no mercado interno, exceto a indicada no código 7; |

| 3 | Nacional, mercadoria ou bem com Conteúdo de Importação superior a 40% (quarenta por cento) e inferior ou igual a 70% (setenta por cento); |

| 4 | Nacional, cuja produção tenha sido feita em conformidade com os processos produtivos básicos de que tratam o Decreto-Lei nº 288/67, e as Leis nºs 8.248/91, 8.387/91, 10.176/01 e 11.484/07; |

| 5 | Nacional, mercadoria ou bem com Conteúdo de Importação inferior ou igual a 40% (quarenta por cento); |

| 6 | Estrangeira – Importação direta, sem similar nacional, constante em lista de Resolução CAMEX; |

| 7 | Estrangeira – Adquirida no mercado interno, sem similar nacional, constante em lista de Resolução CAMEX.”; |

| 8 | Nacional, mercadoria ou bem com Conteúdo de Importação superior a 70% (Ajuste Sinef 15/2013 vig. 01/08/2013); |